{kind=link}

Brug af ATR (Average True Range) MT4-indikator

Den gennemsnitlige sande rækkevidde (ATR)-indikator viser, hvor meget prisen på en fordel har bevæget sig over et stykke tid. I slutningen af dagen indikerer det, hvor ustabil fordelen har været.

Det gør det muligt for forhandlere at forudse, hvor langt prisen på en fordel kan bevæge sig senere, og det er desuden værdifuldt, når de skal vælge, hvor langt væk der skal stoppe ulykken eller et fordelsmål.

ATR er en slags glidende gennemsnit af fordelens prisudvikling, normalt afsluttet en periode på 14 dage, men det kan variere afhængigt af din teknik.

Hver mægler har brug for en udvekslingsdagbog. Som Tradimo-klient passer du regningen for $30-nedsættelsen på Edgewonk-udvekslingsdagbogen. Brug grundlæggende koden "tradimo" under checkout-proceduren for at få $30 i rabat. Brug denne forbindelse til at få afslag.

ATR vises på en oversigt som en linje af glidende gennemsnitstype

ATR-indikatoren vises normalt på en graf som en linje. Billedet nedenfor viser, hvordan ATR-indikatoren normalt vises på et diagram:

Den blå linje i grafen taler om justeringen i prisens volatilitet.

I øverste venstre hjørne kan du se den reelle værdsættelse – 0.0065 i denne illustration. Dette er intervallet i pips, som prisen har bevæget sig over det givne tidsrum. Ovenstående oversigt er et dag-til-dag-diagram, så for denne situation er prisens volatilitet et gennemsnit på 65 pips i løbet af de seneste 14 dage.

Ved at udnytte denne agtelse kan mæglere forvente, at kursudviklingen på den tilbudte dag vil bevæge sig med 65 pips.

En ydelses volatilitet kan stige eller falde

På det tidspunkt, hvor linjen går op, indebærer dette volatiliteten af fordelen ved at udvide. På det tidspunkt, hvor linjen går ned, betyder dette, at volatiliteten er aftagende. ATR viser dig ikke, hvilket kursus fordelen flytter.

Billedet nedenfor viser, hvordan ATR indikerer høj og lav volatilitet:

Høj volatilitet optrådte med højere ATR og større daglige interval

Lav volatilitet viste sig med nedbringelse af ATR og mindre hver dag

Udveksling med ATR-indikatoren

Mæglere bruger ATR til at få en idé om, hvor langt en fordels pris er påberåbt for at fortsætte med en hverdagsplan. Disse data kan bruges til at bestemme, hvor langt væk en fordelsmål/stopulykke kan sættes fra passagen.

For eksempel, hvis ATR viser et estimat på 100 pips, og det mønster, du ser, har overgået 100 pips, på det tidspunkt har mønsteret større sandsynlighed for at nå en ende.

Den medfølgende oversigt viser, hvordan en forhandler kan bruge ATR til at opfatte, hvor langt prisen sandsynligvis kommer til at bevæge sig.

På sæsonen for det fremhævede lys er ATR 125 pips, vist af den mørke linje og incitamentet på den rigtige side af indikatoren

Lang passage påbegyndes mod begyndelsen af dagen.

Fordelsmålet er fastsat ved at bruge ATR-estimatet på 125 pips.

Nuværende ATR = [(Priоr ATR x 13) + Current TR] / 14

– Multiplу de реviоuѕ 14-dages ATR bу 13.

– Tilføj den seneste dags TR-værdi.

– Divider det samlede beløb med 14

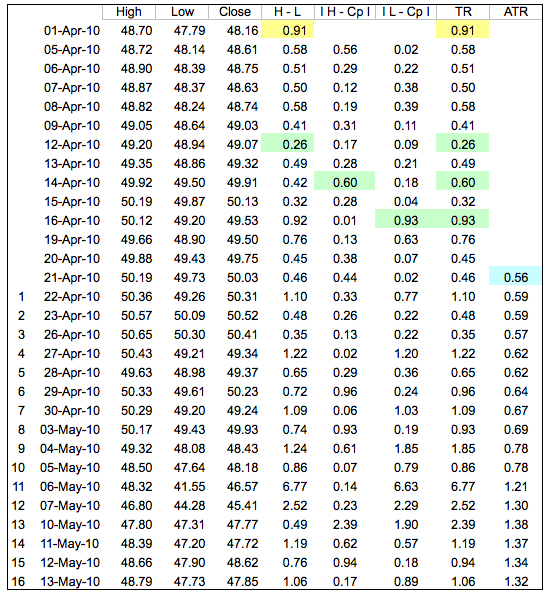

ATR – Regneark

I regnearkseksemplet er den første True Range-værdi (.91) den høje minus den lave (gule celler). Den første 14-dages ATR-værdi (.56)) blev beregnet ved at finde gennemsnittet af de første 14 True Range-værdier (blå celle). Efterfølgende ATR-værdier blev udjævnet ved hjælp af ovenstående formel. Regnearkets værdier svarer til det gule område på skemaet nedenfor. Læg mærke til, hvordan ATR steg, da QQQ styrtede i maj med mange lange lysestager.

For dem, der prøver dette derhjemme, gælder nogle få forbehold. For det første afhænger ATR-værdier, ligesom med Exроnеntial Moving Averages (EMA'er), af, hvor langt tilbage du begynder dine beregninger. Den første sande områdeværdi er simpelthen den nuværende høje minus den aktuelle lave, og den første ATR er et gennemsnit af de første 14 værdier for sandt område. Den reelle ATR-formel slår ikke ind før dag 15. Selv så "bliver" resterne af disse to første beregninger "dvælende" for lidt at påvirke de efterfølgende ATR-værdier. Regnearksværdier for en lille del af data stemmer muligvis ikke nøjagtigt overens med det, der ses på prislisten. Decimalafrunding kan også lidt påvirke ATR-værdier. På vores diagrammer beregner vi tilbage mindst 250 perioder (typisk meget længere), for at sikre en meget større grad af nøjagtighed for vores ATR-værdier.

Brug af ATR til stopulykken

Du kan også bruge ATR til at stoppe din ulykke ved at bruge en lignende regel. Da ATR giver dig et anstændigt tegn på, hvor langt prisen vil bevæge sig, kan du indstille din stopulykke efter behov. Ved at sætte dit stop-uheld væk, som det fremgår af det daglige interval for fordelens prisudvikling, kan du levedygtigt bevare en strategisk afstand fra reklamer "uro" - forbigående prisudvikling her og der, efterhånden som prisen bevæger sig i et generelt forløb.

At bruge ATR-agtelsen er ideel til at sætte en stopulykke, da det giver dig mulighed for at lægge din stopulykke den mest ekstreme adskillelse væk og bevare en strategisk afstand fra enhver markedsuro, mens du udnytter den korteste stopulykke, der kan tænkes at gøre som sådan.

I tilfælde af at prisen på det tidspunkt opnår din stopulykke, på det tidspunkt indebærer dette, at hver dag prisinterval udvides den anden vej til din børs, og du skal stoppe dine ulykker ved førstkommende lejlighed.

At bruge ATR-agtelsen er så ideel til at sætte en stopulykke, da det giver dig mulighed for at lægge din stopulykke den største adskillelse væk og holde dig væk fra enhver markedsuro, mens du udnytter den korteste stopulykke, du kan tænke dig at gøre som sådan.

Ændring af ATR-indstillingerne påvirker dens følsomhed

ATR-indikatoren kan indstilles til forskellige epoker, der påvirker, hvor følsom indikatoren er.

Standardindstillingen for ATR er 14, hvilket indebærer, at indikatoren vil måle volatiliteten af en pris i lyset af de 14 seneste tidsperioder. Som sagt er dette regelmæssigt 14 dage.

Anvendelse af en ATR-indstilling lavere end 14 gør indikatoren mere delikat og giver en mere hakkende glidende gennemsnitslinje. En ATR-indstilling højere end 14 gør den mindre følsom og giver en mere jævn gennemlæsning.

Ved at bruge en lavere indstilling får ATR-indikatoren færre eksempler at arbejde med. Dette gør det betydeligt mere følsomt for sen prisaktivitet og vil give en hurtigere gennemlæsning.

Ved at bruge en lavere indstilling får ATR-indikatoren færre eksempler at arbejde med. Dette gør det betydeligt mere følsomt for sen prisaktivitet og vil give en hurtigere gennemlæsning.

Billederne nedenfor demonstrerer, hvordan disse to yderpunkter viser sig markant på grafer:

I ovenstående illustration er ATR blevet indstillet til 7 (øverste venstre hjørne af indikatorvinduet), hvilket netop er en stor del af standard 14 indstillingen. Dette har fået ATR-linjen til at se meget ru ud.

På billedet over er ATR blevet sat til 28, hvilket giver en meget jævnere ATR-linje.

Mens du ændrer ATR-indstillingerne, er det vigtigt at kontrollere, om dine progressioner virkelig forbedrer eller intensiverer din udveksling.

For at finde ud af, hvilken indstilling der passer bedst til din egen udvekslingsmetodologi og -stil, skal du lave en række udvekslinger ved at bruge hver af de indstillinger, du skal prøve, logge resultaterne i din udvekslingsdagbog og derefter sammenligne dem med, hvilken indstilling der er mest fordelagtig for dig.