{kind=link}

Торговая стратегия Форекс с фильтрацией кроссовера

Хотя многие стратегии пересечения очень популярны среди многих трейдеров, они не дают тех результатов, которые трейдеры хотели бы получить от стратегии. Фактически, я знаю начинающего трейдера, который слепо сжег свой счет, следуя популярной стратегии пересечения.

Но почему он так популярен, если он не работает?

Дело не в том, что перекрестные стратегии не работают. Просто у него много недостатков, делающих его нецелесообразным для использования на всех рынках. Слабые стороны, которые следует отфильтровать, чтобы избежать потерь.

Одним из недостатков является то, что записи иногда подаются слишком поздно. Это связано с тем, что большинство записей, основанных на пересечении, представляют собой записи в чрезмерно расширенном состоянии в краткосрочной перспективе. Большинство свечей, вызывающих пересечение, имеют слишком большой импульс и слишком далеко отклоняются от скользящих средних. Это может означать более короткое пространство для движения в направлении сделки. Это также может вызвать возврат к среднему значению в краткосрочной перспективе, что может быть незначительным откатом или, что еще хуже, привести к тому, что рынок начнет колебаться. Есть много случаев, когда после сильного одностороннего движения рынок начинал колебаться, что является худшим сценарием для стратегии пересечения.

Еще одна слабость, связанная с предыдущим, заключается в том, что выходы также происходят слишком поздно. Стратегии кроссовера направлены на то, чтобы поймать большое трендовое движение, входя в рынок в начале движения и выходя, когда тренд наверняка закончится. В этом главная сила кроссоверных стратегий. Тем не менее, это также ахиллесова пята большинства перекрестных стратегий, поскольку выходы иногда представляют собой ценовую точку, где сделка возвращается в красную зону. Трейдеры в конечном итоге мучили бы себя мыслями, если бы они вышли из сделки немного раньше, когда она была прибыльной.

Еще одна слабость заключается в том, что он не учитывает долгосрочную тенденцию. Я бы рассматривал стратегию пересечения как разворотную стратегию. Это разворотная стратегия, поскольку вход на основе пересечения предполагает, что предыдущий тренд закончился и должен начаться противоположный тренд. Однако, даже несмотря на то, что это разворотная стратегия, она все равно является разворотом краткосрочного тренда. Зачастую возможен вход в пересечение, но сделка идет против долгосрочного тренда. Стратегии пересечения будут работать лучше, если совершаемые сделки совершаются в направлении долгосрочного тренда, поскольку краткосрочный тренд часто находится во власти долгосрочного тренда.

С помощью этой стратегии мы попытаемся устранить все эти недостатки стратегий пересечения, чтобы получить стратегию пересечения с более высокой вероятностью сделок.

Установка: стратегия фильтрованного кроссовера

Основой стратегии пересечения является вход на пересечении более быстрой и медленной скользящей средней. Ниже приведены настройки наших скользящих средних.

- Быстрая скользящая средняя: 8-периодная линейно-взвешенная скользящая средняя (LWMA) (золото)

- Медленное скользящее среднее: 10-периодное линейно-взвешенное скользящее среднее (LWMA) со сдвигом +1 (пурпурный).

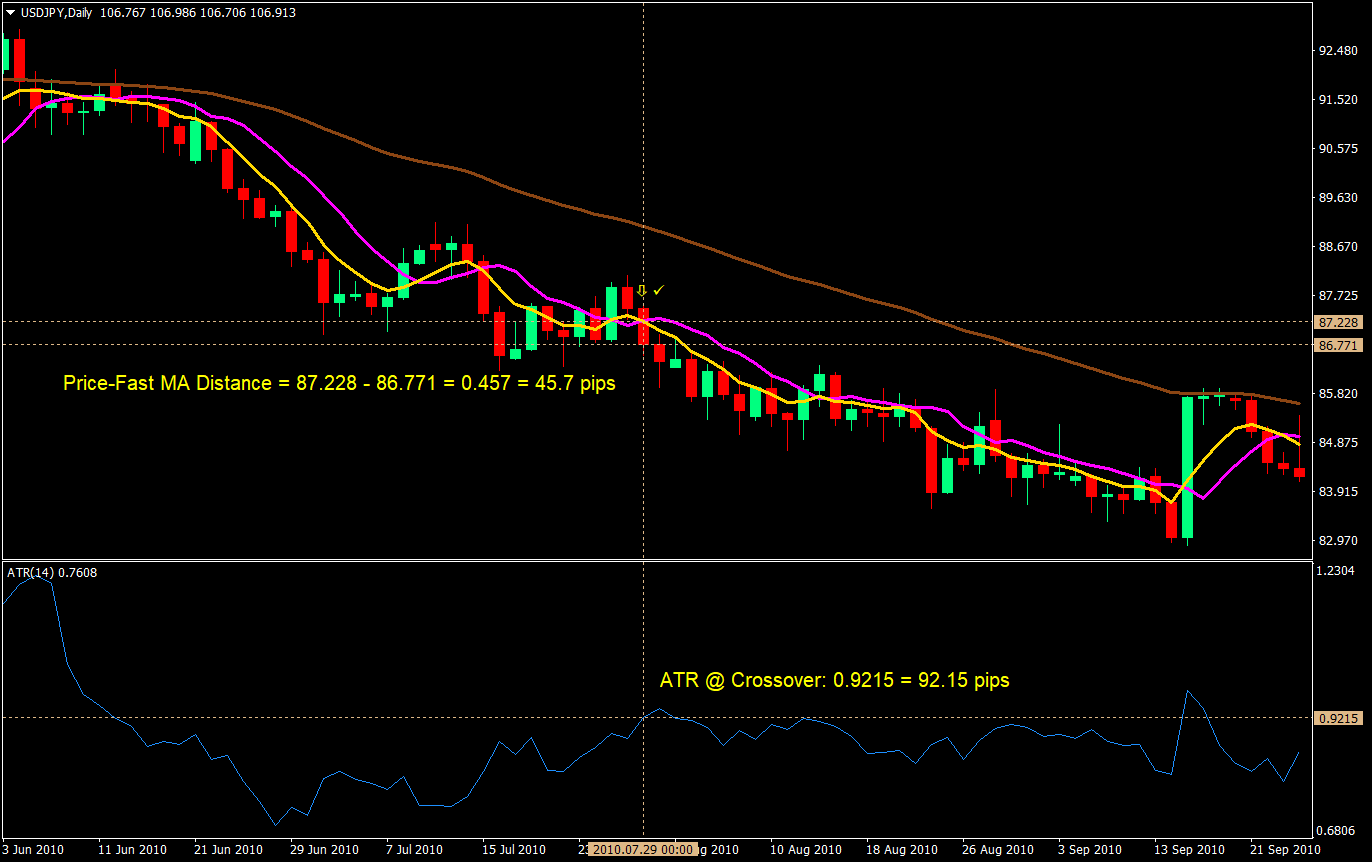

Чтобы решить проблему входа на перерасширенной свече, мы будем использовать индикатор среднего истинного диапазона (ATR) с 14 периодами и саму быструю скользящую среднюю. Чтобы избежать чрезмерного входа, мы будем совершать сделки только тогда, когда свеча, вызывающая пересечение, закрывается по цене, которая не дальше, чем в 1 раз превышает ATR от быстрой скользящей средней. Это должно позволить торговле иметь немного больше возможностей для движения в нашем направлении. Ниже приведен пример этого фильтра.

Чтобы решить проблему слишком позднего выхода, мы будем использовать целевой тейк-профит. Да, это ограничит нашу прибыль и сведет на нет основную силу стратегий пересечения, но это также поможет нам избежать выхода, когда цена уже развернулась. Было бы лучше ошибиться в консервативной стороне, чтобы не потерять деньги. Для этого мы также будем использовать ATR. Мы установим тейк-профит в 3 раза больше ATR.

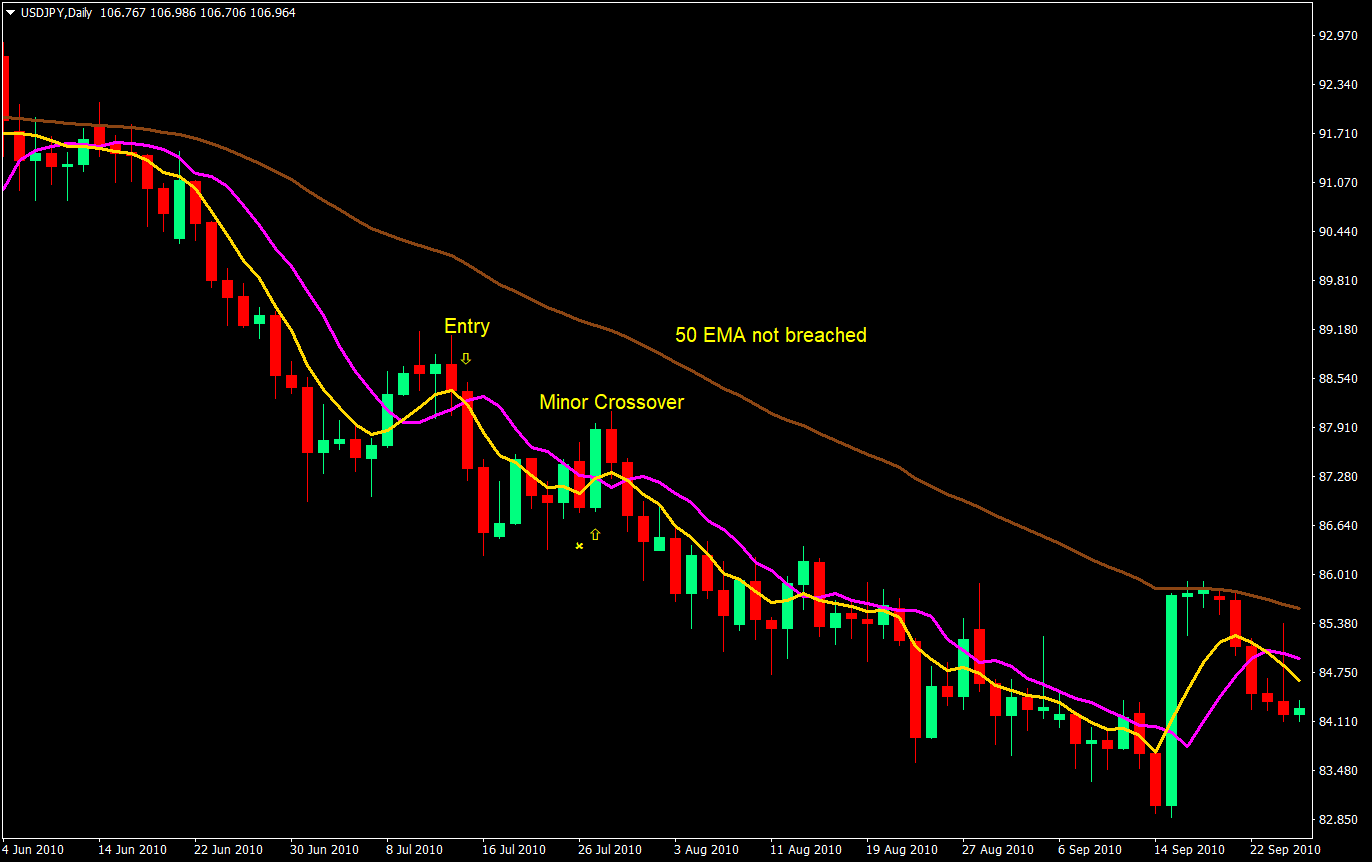

Последняя слабость, с которой мы будем иметь дело, — это проблема отказа от торговли по долгосрочному тренду. Чтобы отфильтровать сделки, которые не движутся в направлении долгосрочного тренда, мы будем использовать 50-экспоненциальную скользящую среднюю (EMA) в качестве нашего фильтра. Мы будем совершать сделки на покупку только в том случае, если установка находится выше 50 EMA, и сделки на продажу, только если установка ниже 50 EMA. Поступая так, мы не только увеличиваем вероятность успешной сделки, торгуя по тренду, но и можем избежать преждевременных выходов. Иногда скользящие средние пересекаются несколько раз, прежде чем пойти в направлении нашей сделки, однако это не означает, что долгосрочный тренд закончился. Сделку по стратегии пересечения, если она преждевременно пересекает, не достигнув нашей цели, все равно можно спасти, удерживая сделку, пока цена не пересекла другую сторону 50-ЕМА.

На графике ниже, если бы, например, мы выбрали предыдущее пересечение, потому что мы не отфильтровали этот чрезмерно расширенный вход с помощью ATR, мы бы потеряли деньги, если бы вышли на обратном пересечении, только чтобы обнаружить, что цена действительно вернулась к уровню. направлении нашей торговли, и мы бы получили прибыль, если бы держались. Однако у нас могла быть причина приостановить сделку, поскольку 50-ЕМА еще не была пробита. Таким образом, сохраняется вероятность того, что цена пойдет в нашем направлении, как это и произошло.

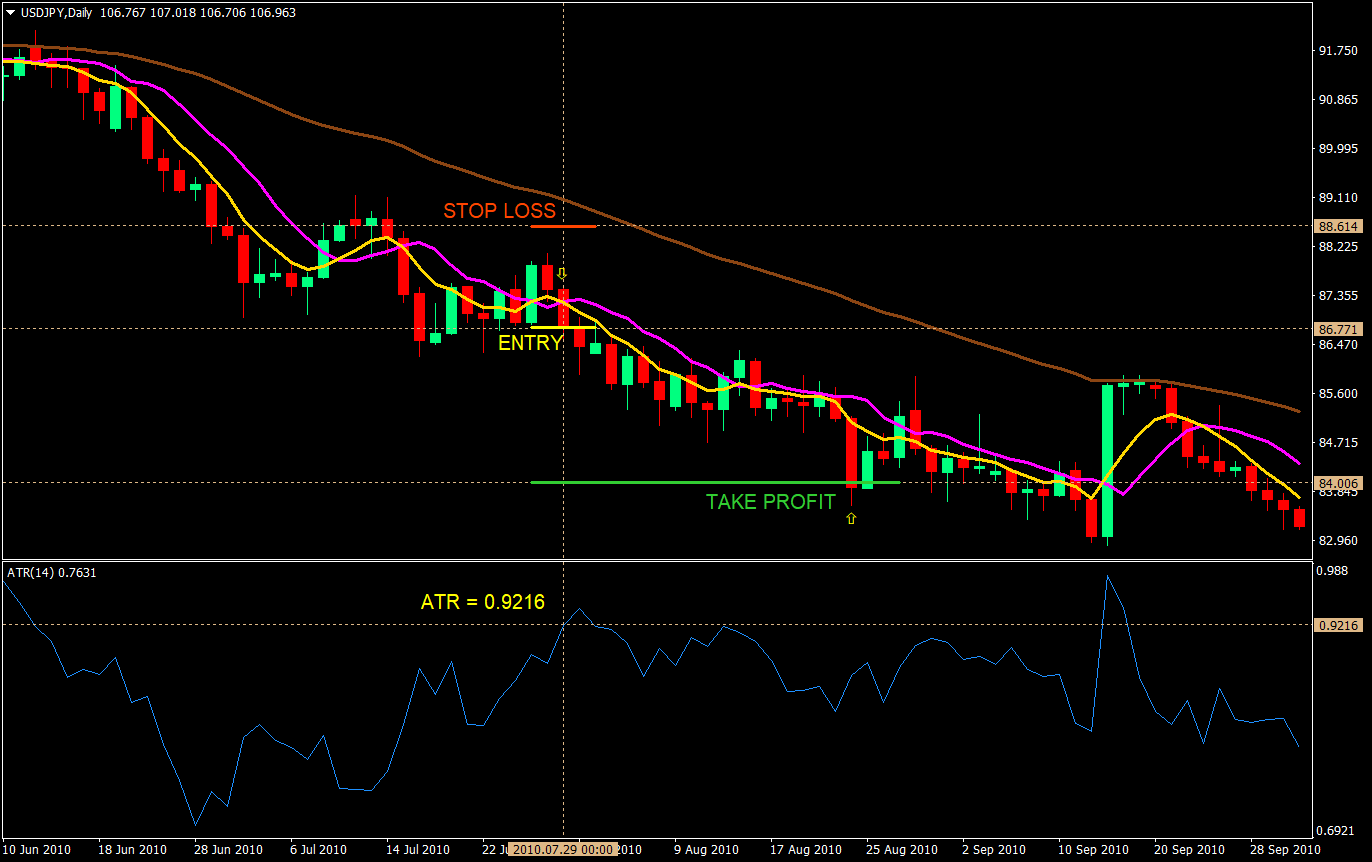

Купить запись:

- Быстрая MA (золото) пересекает медленную MA (пурпурный)

- Настройка выше 50 EMA (коричневый)

- Цена закрытия не дальше 1x ATR от быстрой MA (золото).

Stop Loss: Установите стоп-лосс в 2 раза больше ATR от цены входа.

Выход: Установите тейк-профит в 3 раза больше ATR от цены входа.

Продать запись:

- Быстрая MA (золото) пересекает медленную MA (пурпурный)

- Настройка ниже 50 EMA (коричневый)

- Цена закрытия не дальше 1x ATR от быстрой MA (золото).

Stop Loss: Установите стоп-лосс в 2 раза больше ATR от цены входа.

Выход: Установите тейк-профит в 3 раза больше ATR от цены входа.

Заключение

Эта стратегия направлена на устранение недостатков обычных стратегий кроссовера. Поступая так, мы увеличиваем вероятность того, что сделка будет успешной. Он также пытается избежать шума незначительных разворотных пересечений, концентрируясь на 50-дневной EMA как на основном индикаторе тренда, используя пересечение только в качестве входа. Кроме того, используя ATR в качестве фильтра, мы избегаем входа на слишком растянутых импульсных свечах.

Установив стоп-лосс на уровне 2x ATR и тейк-профит на уровне 3x ATR, мы фиксируем соотношение вознаграждения и риска на уровне 1.5. Единственной оставшейся переменной будет соотношение выигрышей и проигрышей, которое из-за фильтров должно быть выше, чем у большинства кроссоверов.

Основным контролем толерантности к риску будет мультипликатор, используемый в ATR для стоп-лосса и тейк-профита. Это область, которую можно настроить в соответствии с терпимостью трейдера к риску. Однако обычно именно после нарушения стоп-лосса 2x ATR тренд фактически разворачивается, поэтому используются эти настройки.

Рекомендуемый брокер MT4

- Бесплатно $ 50 Чтобы начать торговать мгновенно! (Выводимая прибыль)

- Бонус на депозит до $5,000

- Безлимитная программа лояльности

- Удостоенный наград форекс-брокер

- Дополнительные эксклюзивные бонусы В течение года

>> Получите свой бонус в размере 50 долларов здесь <

Нажмите здесь, чтобы загрузить: