{kind=link}

Использование индикатора среднего истинного диапазона (ATR) MT4

Индикатор среднего истинного диапазона (ATR) показывает, насколько изменилась цена преимущества за определенный отрезок времени. В конце концов, это указывает на то, насколько нестабильным было преимущество.

Это позволяет дилерам предвидеть, насколько далеко цена выгоды может измениться в дальнейшем, и также полезно при выборе того, как далеко поставить стоп-лосс или целевую прибыль.

ATR — это своего рода скользящее среднее изменения цены преимущества, которое обычно длится 14 дней, однако оно может отличаться в зависимости от вашей техники.

Каждому брокеру необходим биржевой дневник. Как клиент Tradimo, вы отвечаете всем требованиям за скидку в 30 долларов на ежедневник обмена Edgewonk. Обычно используйте код «tradimo» во время процедуры оформления заказа, чтобы получить скидку 30 долларов. Используйте это соединение, чтобы получить скидку.

ATR отображается на контуре в виде линии типа скользящей средней.

Индикатор ATR обычно отображается на графике в виде линии. На рисунке ниже показано, как индикатор ATR обычно отображается на диаграмме:

Синяя линия на графике говорит о корректировке волатильности цены.

В верхнем левом углу вы можете увидеть реальное значение – 0.0065 на этой иллюстрации. Это диапазон в пипсах, в котором цена переместилась за заданный промежуток времени. Приведенный выше график представляет собой дневной график, поэтому в этой ситуации волатильность цены составляет в среднем 65 пунктов в течение последних 14 дней.

Используя это значение, брокеры могут ожидать, что изменение цены в предлагаемый день переместится на 65 пунктов.

Волатильность выгоды может увеличиваться или уменьшаться.

В тот момент, когда линия идет вверх, это подразумевает волатильность выгоды при расширении. Когда линия идет вниз, это означает, что волатильность уменьшается. ATR не показывает вам, в каком направлении движется выгода.

На рисунке ниже показано, как ATR указывает на высокую и низкую волатильность:

Появилась высокая волатильность с более высоким ATR и большим дневным диапазоном.

Появилась низкая волатильность при снижении ATR и меньшем дневном диапазоне.

Обмен с индикатором ATR

Брокеры используют ATR, чтобы понять, насколько сильно зависит от цены преимущества, чтобы двигаться вперед в повседневном графике. Эти данные можно использовать для определения того, насколько далеко от прохода можно поставить целевую цель/остановку неудачи.

Например, если ATR демонстрирует оценку в 100 пунктов, а наблюдаемый вами паттерн превысил 100 пунктов, в этот момент паттерн имеет более высокую вероятность завершения.

Сопровождающая схема показывает, как дилер может использовать ATR, чтобы понять, как далеко, вероятно, пойдет цена.

В сезон показанного света ATR составляет 125 пунктов, что отображается темной линией и индикатором на правой стороне индикатора.

Длительный переход начинается ближе к началу дня.

Целевая прибыль устанавливается с использованием оценки ATR в 125 пунктов.

Текущий ATR = [(Предыдущий ATR x 13) + Текущий TR] / 14

– Умножьте предыдущий 14-дневный ATR на 13.

– Добавьте значение TR за последний день.

– Разделите сумму на 14

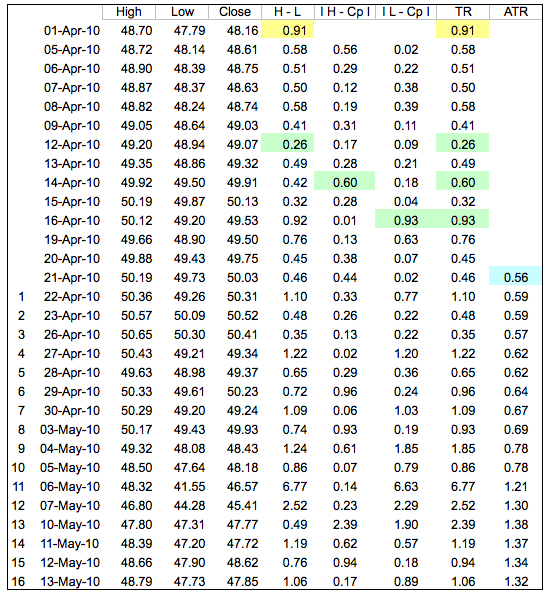

ATR – электронная таблица

В примере электронной таблицы первое значение истинного диапазона (91) равно высокому минус низкому (желтые ячейки). Первое 14-дневное значение ATR (56)) было рассчитано путем нахождения среднего значения первых 14 значений истинного диапазона (синяя ячейка). Последующие значения ATR были сглажены с использованием приведенной выше формулы. Значения в электронной таблице соответствуют желтой области на диаграмме ниже. Обратите внимание, как ATR вырос, когда QQQ упал в мае с множеством длинных свечей.

Для тех, кто пытается сделать это дома, следует сделать несколько предостережений. Во-первых, как и в случае с экспоненциальными скользящими средними (EMA), значения ATR зависят от того, как давно вы начинаете свои расчеты. Первое значение истинного диапазона — это просто текущий максимум минус текущий минимум, а первый ATR — это среднее из первых 14 значений истинного диапазона. Настоящая формула ATR не вступит в силу до 15-го дня. Даже в этом случае остатки этих первых двух расчетов «задерживаются», чтобы слегка повлиять на последующие значения ATR. Значения в электронной таблице для небольшого набора данных могут не совпадать в точности с тем, что видно на графике цен. Десятичное округление также может незначительно повлиять на значения ATR. На наших графиках мы рассчитываем как минимум на 250 периодов назад (обычно намного дальше), чтобы обеспечить гораздо большую степень точности наших значений ATR.

Использование ATR для остановки неудачи

Вы также можете использовать ATR, чтобы разместить стоп-ордер, используя то же правило. Поскольку ATR дает вам хороший сигнал о том, как далеко пойдет цена, вы можете установить свой стоп-лосс по мере необходимости. Установив неудачный стоп-ордер, как указано в дневном диапазоне изменения цены преимущества, вы можете эффективно поддерживать стратегическую дистанцию от рекламного «сумма» – временных изменений цен здесь и там, когда цена движется в общем направлении.

Использование значения ATR идеально подходит для установки стоп-ордера, поскольку оно позволяет вам расположить стоп-ордер на максимальном расстоянии и поддерживать стратегическую дистанцию от любых рыночных потрясений, используя при этом самый короткий стоп-ордер, который только можно себе представить.

Если цена в этот момент достигает вашего стопа, это означает, что каждый день ценовой диапазон расширяется в другую сторону от вашей биржи, и вам нужно остановить свои неудачи при первой же возможности.

Использование значения ATR идеально подходит для установки стоп-ордера, поскольку оно позволяет вам расположить стоп-ордер на максимальном расстоянии и держаться подальше от любых рыночных потрясений, используя при этом самый короткий стоп-ордер, который только можно себе представить.

Изменение настроек ATR влияет на его чувствительность.

Индикатор ATR может быть настроен на различные эпохи, которые влияют на чувствительность индикатора.

Стандартная настройка ATR — 14, что означает, что индикатор будет измерять волатильность цены в свете 14 последних периодов времени. Как уже говорилось выше, это обычно 14 дней.

Использование значения ATR ниже 14 делает индикатор более чувствительным и дает более прерывистую линию скользящего среднего. Настройка ATR выше 14 делает просмотр менее раздражительным и обеспечивает более плавное просмотр.

Использование более низкой настройки дает индикатору ATR меньше примеров для работы. Это делает его значительно более чувствительным к поздней ценовой активности и ускоряет просмотр.

Использование более низкой настройки дает индикатору ATR меньше примеров для работы. Это делает его значительно более чувствительным к поздней ценовой активности и ускоряет просмотр.

Изображения ниже демонстрируют, как эти две крайности отчетливо проявляются на графиках:

На приведенной выше иллюстрации ATR установлен на уровне 7 (верхний левый угол окна индикатора), что составляет значительную часть стандартной настройки 14. Это привело к тому, что линия ATR стала выглядеть очень неровной.

На рисунке выше ATR установлен на уровне 28, что обеспечивает более плавную линию ATR.

При изменении настроек ATR важно проверить, действительно ли ваши прогрессы улучшают или усиливают обмен.

Чтобы определить, какая настройка лучше всего соответствует вашей собственной методологии и стилю обмена, создайте последовательность обменов, используя все настройки, которые вам нужно опробовать, запишите результаты в свой дневник обмена, а затем сравните их и посмотрите, какая настройка наиболее выгодна. для тебя.