{kind=link}

Uso do indicador MT4 Average True Range (ATR)

O indicador Average True Range (ATR) demonstra o quanto o preço de uma vantagem tem se movido ao longo de algum período de tempo. No final das contas, indica o quão instável tem sido a vantagem.

Ele permite que os revendedores prevejam até onde o preço de um benefício pode evoluir mais tarde e é adicionalmente valioso ao decidir até que ponto impedir um infortúnio ou uma meta de benefício.

O ATR é uma espécie de média móvel da evolução do preço da vantagem, normalmente encerrada em um período de 14 dias, porém pode variar dependendo da sua técnica.

Cada corretor precisa de um diário de troca. Como cliente Tradimo, você atende ao desconto de $ 30 no diário de troca Edgewonk. Basicamente, utilize o código “tradimo” durante o procedimento de checkout para obter $ 30 de desconto. Utilize esta conexão para obter a redução.

O ATR aparece em um contorno como uma linha do tipo média móvel

O indicador ATR normalmente aparece em um gráfico como uma linha. A imagem abaixo demonstra como o indicador ATR normalmente aparece em um diagrama:

A linha azul no gráfico indica o ajuste na volatilidade do preço.

No canto superior esquerdo você pode ver a estimativa real – 0.0065 nesta ilustração. Este é o intervalo em pips em que o preço se moveu durante um determinado intervalo de tempo. O esboço acima é um diagrama diário, portanto, para esta situação, a volatilidade do preço é uma média de 65 pips ao longo dos últimos 14 dias.

Utilizando esta estimativa, os corretores podem esperar que o desenvolvimento do preço no dia oferecido se mova em 65 pips.

A volatilidade de um benefício pode aumentar ou diminuir

No momento em que a linha sobe, isso implica a volatilidade do benefício da expansão. No momento em que a linha desce, isso implica que a volatilidade está diminuindo. O ATR não demonstra para qual rumo o benefício está se movendo.

A imagem abaixo demonstra como o ATR indica alta e baixa volatilidade:

A alta volatilidade apareceu com ATR mais alto e faixa maior a cada dia

A baixa volatilidade apareceu com ATR reduzido e faixa diária menor

Trocando com o indicador ATR

Os corretores utilizam o ATR para ter uma ideia de até que ponto o preço de uma vantagem é necessário para prosseguir em uma programação diária. Esses dados podem ser utilizados para decidir a que distância um alvo de benefício/infortúnio de parada pode ser colocado da passagem.

Por exemplo, se o ATR estiver demonstrando uma estimativa de 100 pips e o padrão que você está observando ultrapassou 100 pips, nesse ponto o padrão tem maior probabilidade de chegar ao fim.

O esboço a seguir indica como um revendedor pode utilizar o ATR para perceber até onde o preço provavelmente irá se mover.

Na temporada da luz em destaque, o ATR é de 125 pips, aparecendo pela linha escura e o incentivo no lado correto do indicador

A longa passagem é iniciada no início do dia.

A meta de benefício é definida utilizando a estimativa ATR de 125 pips.

ATR atual = [(ATR anterior x 13) + TR atual] / 14

– Multiplique o ATR anterior de 14 dias por 13.

– Adicione o valor TR do dia mais recente.

– Divida o total por 14

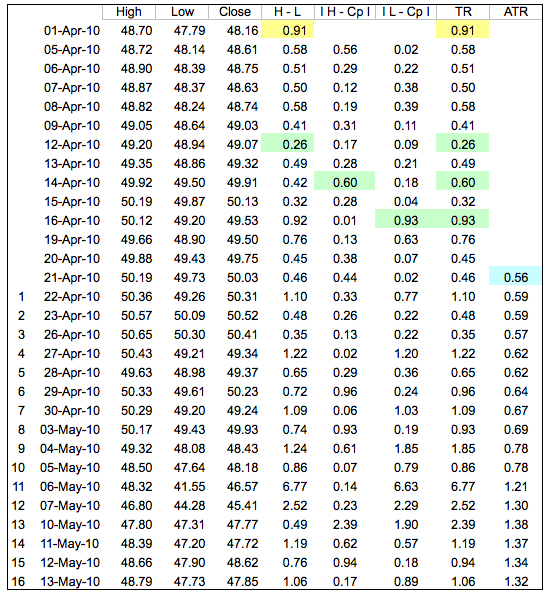

ATR – Planilha

No exemplo detalhado, o primeiro valor True Range (91) é o Alto menos o Baixo (células amarelas). O primeiro valor ATR de 14 dias (56)) foi calculado encontrando a média dos primeiros 14 valores True Range (célula azul). Os valores ATR subsequentes foram suavizados usando a fórmula acima. Os valores expandidos correspondem à área amarela no gráfico abaixo. Observe como o ATR surgiu quando o QQQ caiu em maio com muitos castiçais longos.

Para aqueles que estão tentando fazer isso em casa, algumas advertências se aplicam. Primeiro, assim como com as médias móveis exponenciais (EMAs), os valores de ATR dependem de quanto tempo atrás você começou seus cálculos. O primeiro valor True Range é simplesmente o máximo atual menos o mínimo atual e o primeiro ATR é uma média dos primeiros 14 valores True Range. A fórmula ATR real não entra em ação até o dia 15. Mesmo assim, os restos desses dois primeiros cálculos “permanecem” para afetar ligeiramente os valores ATR subsequentes. Os valores divulgados para um pequeno subsolo de dados podem não corresponder exatamente ao que é visto no gráfico de preço. O arredondamento decimal também pode afetar ligeiramente os valores do ATR. Em nossos gráficos, calculamos pelo menos 250 períodos (normalmente muito mais), para garantir um grau muito maior de precisão para nossos valores de ATR.

Usando o ATR para o problema de parada

Você também pode utilizar o ATR para acabar com o infortúnio usando uma regra semelhante. Como o ATR fornece um sinal decente de até onde o preço irá se mover, você pode definir seu stop de acordo com a necessidade. Ao afastar seu infortúnio de stop conforme indicado pela faixa diária de desenvolvimento do preço da vantagem, você pode manter uma distância estratégica da “comoção” publicitária – desenvolvimentos transitórios de preços aqui e ali à medida que o preço se move em um curso geral.

Usar o valor ATR é ideal para definir um infortúnio de parada, pois permite que você coloque seu infortúnio de parada o mais longe possível e mantenha uma distância estratégica de qualquer agitação do mercado, ao mesmo tempo em que utiliza o infortúnio de parada mais breve possível para fazer isso.

No caso de o preço nesse ponto atingir o seu infortúnio de parada, nesse ponto isso significa que a faixa de preço diária está se expandindo na direção oposta à sua bolsa e você precisa parar seus infortúnios na primeira oportunidade.

Usar o valor ATR é então ideal para definir um infortúnio de stop, pois permite que você coloque seu infortúnio de stop o mais longe possível e evite qualquer agitação no mercado, ao mesmo tempo em que utiliza o infortúnio de stop mais breve possível para fazer isso.

Alterar as configurações do ATR influencia sua sensibilidade

O indicador ATR pode ser definido para várias eras que influenciam o quão delicado é o indicador.

A configuração padrão para o ATR é 14, o que implica que o indicador avaliará a volatilidade de um preço à luz dos 14 últimos períodos de tempo. Como já foi dito, normalmente são 14 dias.

Utilizar uma configuração ATR inferior a 14 torna o indicador mais delicado e produz uma linha média móvel mais instável. Uma configuração ATR superior a 14 torna-o menos delicado e produz uma leitura mais suave.

Utilizar uma configuração mais baixa dá ao indicador ATR menos exemplos para trabalhar. Isso torna consideravelmente mais delicado a atividade tardia de preços e proporcionará uma leitura mais rápida.

Utilizar uma configuração mais baixa dá ao indicador ATR menos exemplos para trabalhar. Isso torna consideravelmente mais delicado a atividade tardia de preços e proporcionará uma leitura mais rápida.

As imagens abaixo demonstram como esses dois extremos aparecem distintamente nos gráficos:

Na ilustração acima, o ATR foi definido como 7 (canto superior esquerdo da janela do indicador), que é precisamente uma grande parte da configuração padrão 14. Isso fez com que a linha ATR parecesse muito áspera.

Na foto acima, o ATR foi ajustado para 28, resultando em uma linha ATR muito mais suave.

Ao alterar as configurações de ATR, é essencial verificar se suas progressões estão realmente melhorando ou intensificando suas trocas.

Para descobrir qual configuração melhor se adapta ao seu método e estilo de troca, faça uma série de trocas usando cada uma das configurações que você deseja experimentar, registre os resultados em seu diário de troca e depois compare-os para ver qual configuração é mais benéfica para você.