{kind=link}

Korzystanie ze wskaźnika MT4 średniego zasięgu rzeczywistego (ATR).

Wskaźnik średniego rzeczywistego zasięgu (ATR) pokazuje, jak bardzo cena przewagi zmieniała się w pewnym odcinku czasu. Ostatecznie wskazuje to, jak niestabilna była przewaga.

Umożliwia dealerom przewidzenie, jak daleko może zmienić się cena korzyści w późniejszym czasie, a także jest dodatkowo cenna przy wyborze odległości, od której należy zatrzymać nieszczęście lub osiągnąć cel korzyści.

ATR jest rodzajem średniej kroczącej rozwoju ceny przewagi, zwykle trwającej 14 dni, jednak może się różnić w zależności od Twojej techniki.

Każdy broker potrzebuje dziennika wymiany. Jako klient Tradimo płacisz rachunek za obniżkę o 30 USD w dzienniku wymiany Edgewonk. Zasadniczo użyj kodu „tradimo” podczas procedury realizacji transakcji, aby uzyskać 30 USD zniżki. Wykorzystaj to połączenie, aby uzyskać przecenę.

ATR pojawia się na konturze jako linia średniej ruchomej

Wskaźnik ATR zwykle pojawia się na wykresie w postaci linii. Poniższy obrazek pokazuje, jak wskaźnik ATR zwykle pojawia się na diagramie:

Niebieska linia na wykresie wskazuje na korektę zmienności ceny.

W lewym górnym rogu widać rzeczywistą wartość – na tej ilustracji 0.0065. Jest to zakres w pipsach, o jaki cena przesunęła się w danym przedziale czasu. Powyższy schemat przedstawia wykres dzień po dniu, zatem w tej sytuacji zmienność ceny wynosi średnio 65 pipsów w ciągu ostatnich 14 dni.

Wykorzystując tę ocenę, brokerzy mogą spodziewać się, że rozwój cen w oferowanym dniu wzrośnie o 65 pipsów.

Zmienność korzyści może się zwiększać lub zmniejszać

W momencie, gdy linia idzie w górę, oznacza to zmienność korzyści w zakresie wzrostu. W momencie, gdy linia spada, oznacza to, że zmienność maleje. ATR nie pokazuje, jakim kursem porusza się korzyść.

Poniższy rysunek pokazuje, jak ATR wskazuje wysoką i niską zmienność:

Wysoka zmienność pojawiła się wraz z wyższym ATR i większym zakresem dziennym

Niska zmienność pojawiła się wraz ze spadkiem ATR i mniejszym zakresem dziennym

Wymiana ze wskaźnikiem ATR

Brokerzy wykorzystują ATR, aby dowiedzieć się, w jakim stopniu cena przewagi jest oparta na codziennym harmonogramie. Dane te można wykorzystać do podjęcia decyzji, jak daleko od przejścia można umieścić cel korzyści/powstrzymać nieszczęście.

Na przykład, jeśli ATR wykazuje szacunkową wartość 100 pipsów, a obserwowany wzór przekroczył 100 pipsów, w tym momencie istnieje większe prawdopodobieństwo, że wzór dotrze do końca.

Załączony zarys wskazuje, w jaki sposób dealer może wykorzystać ATR, aby ocenić, jak daleko cena prawdopodobnie się przesunie.

W sezonie opisywanego światła ATR wynosi 125 pipsów, co wskazuje ciemna linia i zachęta po prawej stronie wskaźnika

Długie przejście rozpoczyna się na początku dnia.

Docelową korzyść ustala się na podstawie szacunkowej wartości ATR wynoszącej 125 pipsów.

Obecny ATR = [(Poprzedni ATR x 13) + Aktualny TR] / 14

– Pomnóż poprzedni 14-dniowy ATR przez 13.

– Dodaj wartość TR z ostatniego dnia.

– Podziel całość przez 14

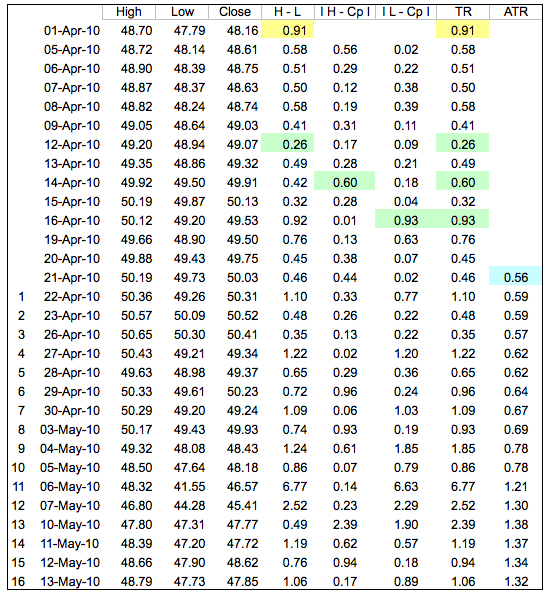

ATR – arkusz kalkulacyjny

W przykładzie z arkusza kalkulacyjnego pierwsza wartość True Range (91) oznacza wartość Wysoki minus Niski (żółte komórki). Pierwsza 14-dniowa wartość ATR (56)) została obliczona poprzez znalezienie średniej z pierwszych 14 wartości True Range (niebieska komórka). Kolejne wartości ATR zostały wygładzone przy użyciu powyższego wzoru. Wartości w arkuszu kalkulacyjnym odpowiadają żółtemu obszarowi na poniższym wykresie. Zwróć uwagę, jak ATR wzrósł, gdy QQQ pogrążyło się w maju z wieloma długimi świecznikami.

Dla tych, którzy próbują tego w domu, obowiązuje kilka zastrzeżeń. Po pierwsze, podobnie jak w przypadku wykładniczych średnich kroczących (EMA), wartości ATR zależą od tego, jak daleko wstecz rozpoczynasz obliczenia. Pierwsza wartość True Range to po prostu bieżący High minus bieżący Low, a pierwszy ATR to średnia z pierwszych 14 wartości True Range. Prawdziwy wzór na ATR zaczyna obowiązywać dopiero 15 dnia. Mimo to pozostałości tych dwóch pierwszych obliczeń „pozostają”, aby nieznacznie wpłynąć na kolejne wartości ATR. Wartości w arkuszu kalkulacyjnym dla małego podzbioru danych mogą nie odpowiadać dokładnie wartościom widocznym na wykresie cen. Zaokrąglanie dziesiętne może również nieznacznie wpływać na wartości ATR. Na naszych wykresach obliczamy wstecz co najmniej 250 okresów (zazwyczaj znacznie dalej), aby zapewnić znacznie większy stopień dokładności naszych wartości ATR.

Wykorzystanie ATR do zatrzymania nieszczęścia

Możesz również wykorzystać ATR, aby zatrzymać nieszczęście, korzystając z podobnej zasady. Ponieważ ATR daje ci przyzwoity sygnał, jak daleko cena się przesunie, możesz ustawić nieszczęście stopu według potrzeb. Odsuwając nieszczęście stopu zgodnie z dziennym zakresem zmian cen przewagi, możesz skutecznie zachować strategiczny dystans od reklamowego „zamieszania” – przejściowych zmian cen tu i ówdzie, gdy cena porusza się ogólnym kursem.

Wykorzystanie wartości ATR jest idealne do ustawienia niefortunnego zatrzymania, ponieważ umożliwia odsunięcie nieszczęścia związanego ze stopem w najbardziej skrajną odległość i utrzymanie strategicznej odległości od wszelkich zakłóceń na rynku, wykorzystując jednocześnie najkrótsze nieszczęście związane ze stopem, jakie można sobie wyobrazić.

W przypadku, gdy cena w tym momencie osiągnie nieszczęście stopu, w tym momencie oznacza to, że zakres cen każdego dnia rozszerza się w drugą stronę do Twojej giełdy i musisz powstrzymać swoje nieszczęścia przy najbliższej okazji.

Wykorzystanie wartości ATR jest zatem idealne do ustawienia niefortunnego zatrzymania, ponieważ umożliwia odsunięcie nieszczęścia związanego ze stopem jak najdalej i uniknięcie wszelkich zakłóceń na rynku, wykorzystując jednocześnie najkrótsze nieszczęście związane ze stopem, jakie można sobie wyobrazić.

Zmiana ustawień ATR wpływa na jego czułość

Wskaźnik ATR można ustawić na różne okresy, które wpływają na czułość wskaźnika.

Standardowe ustawienie ATR wynosi 14, co oznacza, że wskaźnik będzie mierzył zmienność ceny w świetle 14 ostatnich okresów. Jak powiedziano powyżej, jest to regularnie 14 dni.

Użycie ustawienia ATR niższego niż 14 sprawia, że wskaźnik jest delikatniejszy i tworzy bardziej przerywaną linię średniej ruchomej. Ustawienie ATR wyższe niż 14 sprawia, że jest mniej drażliwy i zapewnia płynniejsze przeglądanie.

Użycie niższego ustawienia daje wskaźnikowi ATR mniej przykładów do pracy. To sprawia, że późne działania cenowe są znacznie bardziej drażliwe i umożliwiają szybsze przeglądanie.

Użycie niższego ustawienia daje wskaźnikowi ATR mniej przykładów do pracy. To sprawia, że jest on znacznie bardziej wrażliwy na późną aktywność cenową i umożliwia szybsze przeglądanie.

Poniższe zdjęcia pokazują, jak te dwie skrajności wyraźnie pojawiają się na wykresach:

Na powyższej ilustracji ATR został ustawiony na 7 (lewy górny róg okna wskaźnika), co stanowi dokładnie dużą część standardowego ustawienia 14. To spowodowało, że linia ATR wygląda bardzo szorstko.

Na powyższym obrazku ATR ustawiono na 28, co daje znacznie gładszą linię ATR.

Zmieniając ustawienia ATR, ważne jest, aby sprawdzić, czy Twoje progresje rzeczywiście wzmacniają lub intensyfikują wymianę.

Aby ustalić, które ustawienie najlepiej pasuje do Twojej metodologii i stylu wymiany, przygotuj sekwencję wymian, wykorzystując każde z ustawień, które musisz wypróbować, zapisz wyniki w swoim dzienniku wymiany, a następnie porównaj je z ustawieniem, które jest najkorzystniejsze dla Ciebie.