{kind=link}

Utilisation de l'indicateur MT4 Average True Range (ATR)

L'indicateur de plage réelle moyenne (ATR) montre à quel point le prix d'un avantage a évolué sur une certaine période de temps. En fin de compte, cela indique à quel point l’avantage a été instable.

Il permet aux concessionnaires de prévoir jusqu'où le prix d'un avantage peut évoluer plus tard et est également utile pour choisir à quelle distance mettre un terme au malheur ou un objectif d'avantage.

L'ATR est une sorte de moyenne mobile de l'évolution des prix de l'avantage, généralement sur une période de 14 jours, mais elle peut différer en fonction de votre stratégie.

Chaque courtier a besoin d'un journal d'échange. En tant que client Tradimo, vous faites l'affaire pour la réduction de 30 $ sur le journal d'échange Edgewonk. Utilisez essentiellement le code «tradimo» au milieu de la procédure de paiement pour obtenir 30 $ de réduction. Utilisez cette connexion pour obtenir la démarque.

L'ATR apparaît sur un contour sous la forme d'une ligne de type moyenne mobile

L’indicateur ATR apparaît normalement sur un graphique sous forme de ligne. L'image ci-dessous montre comment l'indicateur ATR apparaît habituellement sur un diagramme :

La ligne bleue dans le graphique témoigne de l'ajustement de la volatilité du prix.

Dans le coin supérieur gauche, vous pouvez voir la valeur réelle – 0.0065 sur cette illustration. Il s'agit de la fourchette en pips dans laquelle le prix a évolué au cours de la période donnée. Le schéma ci-dessus est un diagramme journalier, donc pour cette situation, la volatilité du prix est en moyenne de 65 pips au cours des 14 derniers jours.

En utilisant cette valeur, les courtiers peuvent s'attendre à ce que l'évolution des prix le jour proposé évolue de 65 pips.

La volatilité d'un avantage peut augmenter ou diminuer

Au moment où la ligne monte, cela implique la volatilité des bénéfices liés à l’expansion. Lorsque la ligne descend, cela signifie que la volatilité diminue. L’ATR ne vous montre pas dans quelle direction évolue l’avantage.

L'image ci-dessous montre comment l'ATR indique une volatilité élevée et faible :

Une forte volatilité est apparue avec un ATR plus élevé et une fourchette quotidienne plus large

Une faible volatilité est apparue avec une baisse de l'ATR et une fourchette quotidienne plus petite

Échanger avec l'indicateur ATR

Les courtiers utilisent l'ATR pour avoir une idée de la mesure dans laquelle le prix d'un avantage est utilisé pour poursuivre un programme quotidien. Ces données peuvent être utilisées pour décider à quelle distance un objectif de bénéfice/un arrêt du malheur peut être éloigné du passage.

Par exemple, si l'ATR affiche une estimation de 100 pips et que le modèle que vous observez a dépassé 100 pips, à ce stade, le modèle a plus de chances de se terminer.

Le schéma ci-joint indique comment un concessionnaire peut utiliser l'ATR pour percevoir jusqu'où le prix va probablement évoluer.

À la saison de la lumière présentée, l'ATR est de 125 pips, indiqué par la ligne sombre et l'incitation sur le côté droit de l'indicateur.

Le long passage commence vers le début de la journée.

L'objectif de bénéfice est fixé en utilisant l'estimation ATR de 125 pips.

ATR actuel = [(ATR antérieur x 13) + TR actuel] / 14

– Multipliez l’ATR des 14 jours précédents par 13.

– Ajoutez la valeur TR du jour le plus récent.

– Divisez le total par 14

ATR – Feuille de calcul

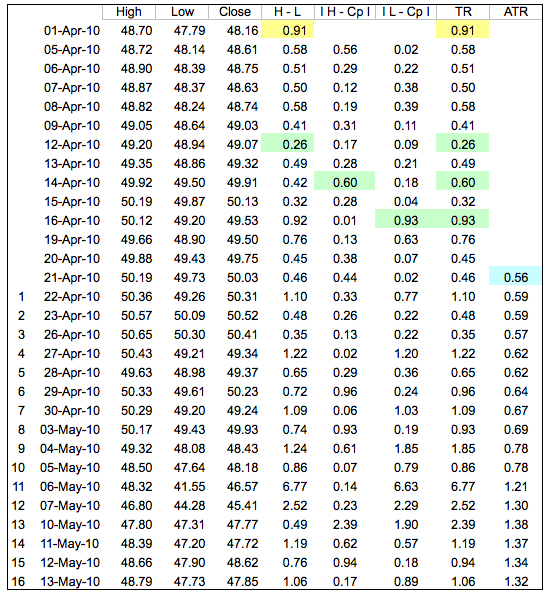

Dans l'exemple de feuille de calcul, la première valeur True Range (.91) équivaut au haut moins le bas (cellules jaunes). La valeur ATR des 14 premiers jours (56)) a été calculée en trouvant la moyenne des 14 premières valeurs True Range (cellule bleue). Les valeurs ATR ultérieures ont été lissées à l’aide de la formule ci-dessus. Les valeurs du tableau correspondent à la zone jaune sur le tableau ci-dessous. Remarquez comment l'ATR a bondi alors que le QQQ a plongé en mai avec de nombreux longs chandeliers.

Pour ceux qui essaient cela à la maison, quelques mises en garde s’appliquent. Tout d’abord, tout comme pour les moyennes mobiles exponentielles (EMA), les valeurs ATR dépendent de la date à laquelle vous commencez vos calculs. La première valeur True Range est simplement le maximum actuel moins le minimum actuel et le premier ATR est une moyenne des 14 premières valeurs True Range. La véritable formule ATR n’entre en vigueur qu’au 15e jour. Néanmoins, les restes de ces deux premiers calculs « persistent » pour affecter légèrement les valeurs ATR ultérieures. Les valeurs du tableau de calcul pour un petit sous-ensemble de données peuvent ne pas correspondre exactement à ce qui est vu sur le tableau des prix. L’arrondi décimal peut également affecter légèrement les valeurs ATR. Sur nos graphiques, nous calculons au moins 250 périodes (généralement beaucoup plus loin), pour garantir un degré de précision beaucoup plus élevé pour nos valeurs ATR.

Utiliser l'ATR pour arrêter le malheur

Vous pouvez également utiliser l'ATR pour mettre fin à votre malheur en utilisant une règle similaire. Comme l'ATR vous donne un bon indicateur de l'évolution du prix, vous pouvez définir votre stop malheur selon vos besoins. En définissant votre stop malheur à l'écart comme l'indique la fourchette quotidienne de l'évolution des prix de l'avantage, vous pouvez maintenir de manière viable une distance stratégique par rapport à la « agitation » publicitaire – des évolutions de prix transitoires ici et là à mesure que le prix évolue de manière générale.

L'utilisation de l'estime ATR est idéale pour définir un stop malheur, car elle vous permet de placer votre stop malheur à l'écart le plus extrême et de maintenir une distance stratégique de toute agitation du marché, tout en utilisant le stop malheur le plus bref imaginable pour ce faire.

Dans le cas où le prix à ce moment-là atteint votre malheur d'arrêt, cela signifie que la fourchette de prix quotidienne s'étend dans l'autre sens vers votre échange et que vous devez arrêter votre malheur dès que possible.

L'utilisation de l'estime ATR est alors idéale pour définir un stop malheur, car elle vous permet de mettre votre stop malheur à la plus grande distance et d'éviter toute agitation du marché, tout en utilisant le stop malheur le plus court imaginable pour ce faire.

La modification des paramètres de l'ATR influence sa sensibilité

L’indicateur ATR peut être réglé sur différentes époques qui influencent la sensibilité de l’indicateur.

Le réglage standard de l'ATR est de 14, ce qui implique que l'indicateur évaluera la volatilité d'un prix à la lumière des 14 dernières périodes. Comme indiqué ci-dessus, cela dure normalement 14 jours.

L'utilisation d'un paramètre ATR inférieur à 14 rend l'indicateur plus délicat et produit une ligne de moyenne mobile plus saccadée. Un réglage ATR supérieur à 14 le rend moins sensible et produit une lecture plus fluide.

L’utilisation d’un paramètre inférieur donne à l’indicateur ATR moins d’exemples avec lesquels travailler. Cela rend considérablement plus sensible l’activité tardive des prix et permettra une lecture plus rapide.

L’utilisation d’un paramètre inférieur donne à l’indicateur ATR moins d’exemples avec lesquels travailler. Cela rend considérablement plus délicate l’activité tardive des prix et permettra une lecture plus rapide.

Les images ci-dessous montrent comment ces deux extrêmes apparaissent distinctement sur les graphiques :

Dans l'illustration ci-dessus, l'ATR a été réglé sur 7 (coin supérieur gauche de la fenêtre indicatrice), ce qui représente précisément une grande partie du réglage standard 14. Cela a donné à la ligne ATR un aspect très approximatif.

Dans l'image ci-dessus, l'ATR a été réglé à 28, ce qui permet d'obtenir une ligne ATR beaucoup plus fluide.

Lors de la modification des paramètres ATR, il est essentiel de vérifier si vos progressions améliorent ou intensifient réellement vos échanges.

Pour déterminer quel paramètre convient le mieux à votre propre méthodologie et style d'échange, établissez une progression des échanges en utilisant chacun des paramètres que vous devez essayer, enregistrez les résultats dans votre journal d'échange et comparez-les ensuite avec quel paramètre est le plus avantageux. pour toi.