{kind=link}

Uso del indicador MT4 de rango verdadero promedio (ATR)

El indicador de rango verdadero promedio (ATR) demuestra cuánto se ha movido el precio de una ventaja durante un período de tiempo. Al fin y al cabo, indica lo inestable que ha sido la ventaja.

Permite a los comerciantes prever hasta dónde puede moverse el precio de un beneficio en el futuro y, además, es valioso a la hora de elegir hasta dónde poner fin a una desgracia o a un objetivo de beneficio.

El ATR es un tipo de media móvil de la evolución del precio del activo, normalmente durante un período de 14 días, pero puede variar dependiendo de su estrategia.

Cada corredor necesita un diario de operaciones. Como cliente de Tradimo, usted cumple los requisitos para la rebaja de $30 en el diario de intercambio de Edgewonk. Básicamente, utilice el código "tradimo" durante el proceso de pago para obtener $30 de descuento. Utilice esta conexión para obtener la rebaja.

El ATR aparece en un esquema como una línea de tipo promedio móvil

El indicador ATR normalmente aparece en un gráfico como una línea. La siguiente imagen muestra cómo suele aparecer el indicador ATR en un diagrama:

La línea azul en el gráfico indica el ajuste de la volatilidad del precio.

En la esquina superior izquierda, puedes ver la estimación real: 0.0065 en esta ilustración. Este es el rango en pips en el que se ha movido el precio durante el período de tiempo determinado. El esquema anterior es un diagrama diario, por lo que para este caso, la volatilidad del precio es un promedio de 65 pips durante los últimos 14 días.

Utilizando esta estimación, los corredores pueden esperar que la evolución del precio en el día ofertado aumente 65 pips.

La volatilidad de un beneficio puede aumentar o disminuir.

Cuando la línea sube, esto implica la volatilidad del beneficio en expansión. Cuando la línea baja, esto significa que la volatilidad está disminuyendo. El ATR no le demuestra en qué dirección se está moviendo el beneficio.

La siguiente imagen demuestra cómo el ATR indica volatilidad alta y baja:

Apareció una alta volatilidad con un ATR más alto y un rango diario más amplio

Apareció una baja volatilidad con un ATR reducido y un rango diario más pequeño

Intercambiar con el indicador ATR

Los corredores utilizan el ATR para tener una idea de hasta qué punto se depende del valor de una ventaja para avanzar en un horario diario. Estos datos se pueden utilizar para decidir qué tan lejos se puede colocar del pasaje un objetivo de beneficio/detención de desgracia.

Por ejemplo, si el ATR muestra una estimación de 100 pips y el patrón que está observando ha superado los 100 pips, en ese punto el patrón tiene una mayor probabilidad de llegar a su fin.

El esquema adjunto indica cómo un comerciante puede utilizar el ATR para percibir hasta dónde probablemente se moverá el precio.

En la temporada de la luz destacada, el ATR es de 125 pips, aparecido por la línea oscura y el incentivo en el lado derecho del indicador.

Hacia el comienzo del día se inicia una travesía larga.

El objetivo de beneficio se establece utilizando la estimación ATR de 125 pips.

ATR actual = [(ATR anterior x 13) + TR actual] / 14

– Multiplique el ATR de 14 días anterior por 13.

– Agregue el valor TR del día más reciente.

– Dividir el total por 14

ATR – Hoja de cálculo

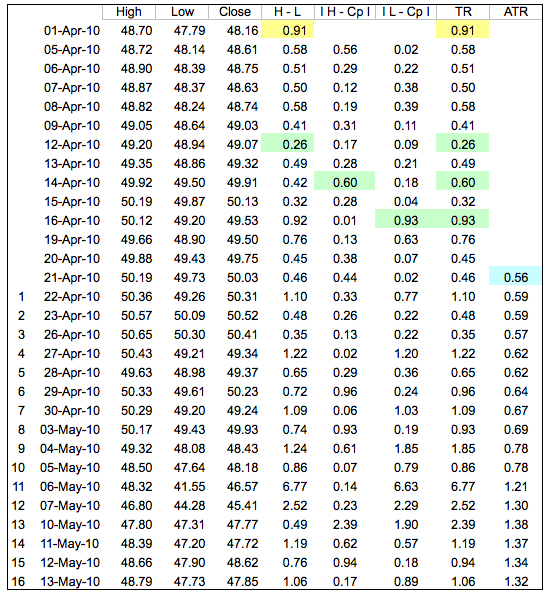

En el ejemplo de la hoja de cálculo, el primer valor de Rango Verdadero (.91) es igual al Alto menos el Bajo (celdas amarillas). El primer valor ATR de 14 días (.56)) se calculó encontrando el promedio de los primeros 14 valores de True Range (celda azul). Los valores ATR posteriores se suavizaron utilizando la fórmula anterior. Los valores de la hoja de cálculo se corresponden con el área amarilla en el cuadro siguiente. Observe cómo ATR aumentó cuando QQQ se desplomó en mayo con muchas velas largas.

Para aquellos que intentan esto en casa, se aplican algunas advertencias. Primero, al igual que con las medias móviles exponenciales (EMA), los valores ATR dependen de qué tan atrás comience sus cálculos. El primer valor de True Range es simplemente el máximo actual menos el mínimo actual y el primer ATR es un promedio de los primeros 14 valores de True Range. La fórmula ATR real no entra en vigor hasta el día 15. Aun así, los restos de estos dos primeros cálculos "permanecen" para afectar ligeramente los valores ATR posteriores. Los valores de la hoja de cálculo para un pequeño subconjunto de datos pueden no coincidir exactamente con lo que se ve en el gráfico de precios. El redondeo decimal también puede afectar ligeramente los valores ATR. En nuestros gráficos, calculamos al menos 250 períodos (normalmente mucho más), para garantizar un grado mucho mayor de precisión para nuestros valores ATR.

Utilizando el ATR para evitar la desgracia

También puede utilizar el ATR para detener su desgracia utilizando una regla similar. Como el ATR le brinda una señal decente de hasta dónde se moverá el precio, puede establecer su stop desgracia según sea necesario. Al configurar su parada de pérdida como lo indica el rango diario de evolución del precio de la ventaja, puede mantenerse a una distancia estratégica de la “conmoción” publicitaria: tendencias transitorias del precio aquí y allá a medida que el precio se mueve en una dirección general.

El uso del valor ATR es ideal para establecer un stop de pérdida, ya que le permite colocar su stop de pérdida lo más lejos posible y mantenerse a una distancia estratégica de cualquier conmoción del mercado, mientras utiliza el stop de pérdida más breve posible para hacerlo.

Si el precio en ese momento alcanza su parada de pérdida, entonces esto significa que el rango de precios diario se está expandiendo en dirección opuesta a su intercambio y usted debe detener su pérdida lo antes posible.

Por lo tanto, utilizar el valor ATR es ideal para establecer un stop de pérdida, ya que le permite alejar su stop de pérdida lo más posible y evitar cualquier conmoción en el mercado, mientras utiliza el stop de pérdida más breve posible para hacerlo.

Cambiar la configuración del ATR influye en su sensibilidad

El indicador ATR se puede configurar en varias épocas que influyen en qué tan sensible es el indicador.

El estándar para el ATR es 14, lo que implica que el indicador medirá la volatilidad de un precio a la luz de los 14 últimos períodos de tiempo. Como se dijo anteriormente, esto suele ser de 14 días.

El uso de una configuración ATR inferior a 14 hace que el indicador sea más delicado y produce una línea de media móvil más entrecortada. Una configuración ATR superior a 14 lo hace menos delicado y produce una lectura más fluida.

Utilizar una configuración más baja le da al indicador ATR menos ejemplos con los que trabajar. Esto hace que sea considerablemente más susceptible a la actividad tardía de los precios y permitirá una lectura más rápida.

Utilizar una configuración más baja le da al indicador ATR menos ejemplos con los que trabajar. Esto lo hace mucho más sensible a la actividad tardía de los precios y permite una lectura más rápida.

Las siguientes imágenes demuestran cómo estos dos extremos aparecen de manera distintiva en los gráficos:

En la ilustración anterior, el ATR se ha configurado en 7 (esquina superior izquierda de la ventana del indicador), que es precisamente una gran parte de la configuración estándar de 14. Esto ha provocado que la línea ATR parezca muy tosca.

En la imagen de arriba, el ATR se ha establecido en 28, lo que genera una línea ATR mucho más suave.

Al cambiar la configuración del ATR, es fundamental comprobar si sus progresiones realmente están mejorando o intensificando el proceso de intercambio.

Para determinar qué configuración se adapta mejor a su propio método y estilo de trading, configure una serie de intercambios utilizando cada una de las configuraciones que desea probar, registre los resultados en su diario de trading y luego compárelos para ver qué configuración es más beneficiosa. para ti.