{kind=link}

Filtreret Crossover Forex Trading Strategi

Selvom de er meget populære blandt mange forhandlere, formår mange crossover-strategier ikke at give den slags resultater, som handlende ønsker fra en strategi. Faktisk kender jeg til en begyndende erhvervsdrivende, der brændte sin konto blindt efter en populær crossover-strategi.

Men hvorfor er det så populært, hvis det ikke virker?

Det er ikke sådan, at crossover-strategier ikke virker. Det er bare, at det har en masse svagheder, der gør det upassende at bruge på alle markeder. Svagheder, der bør filtreres fra for at undgå tab.

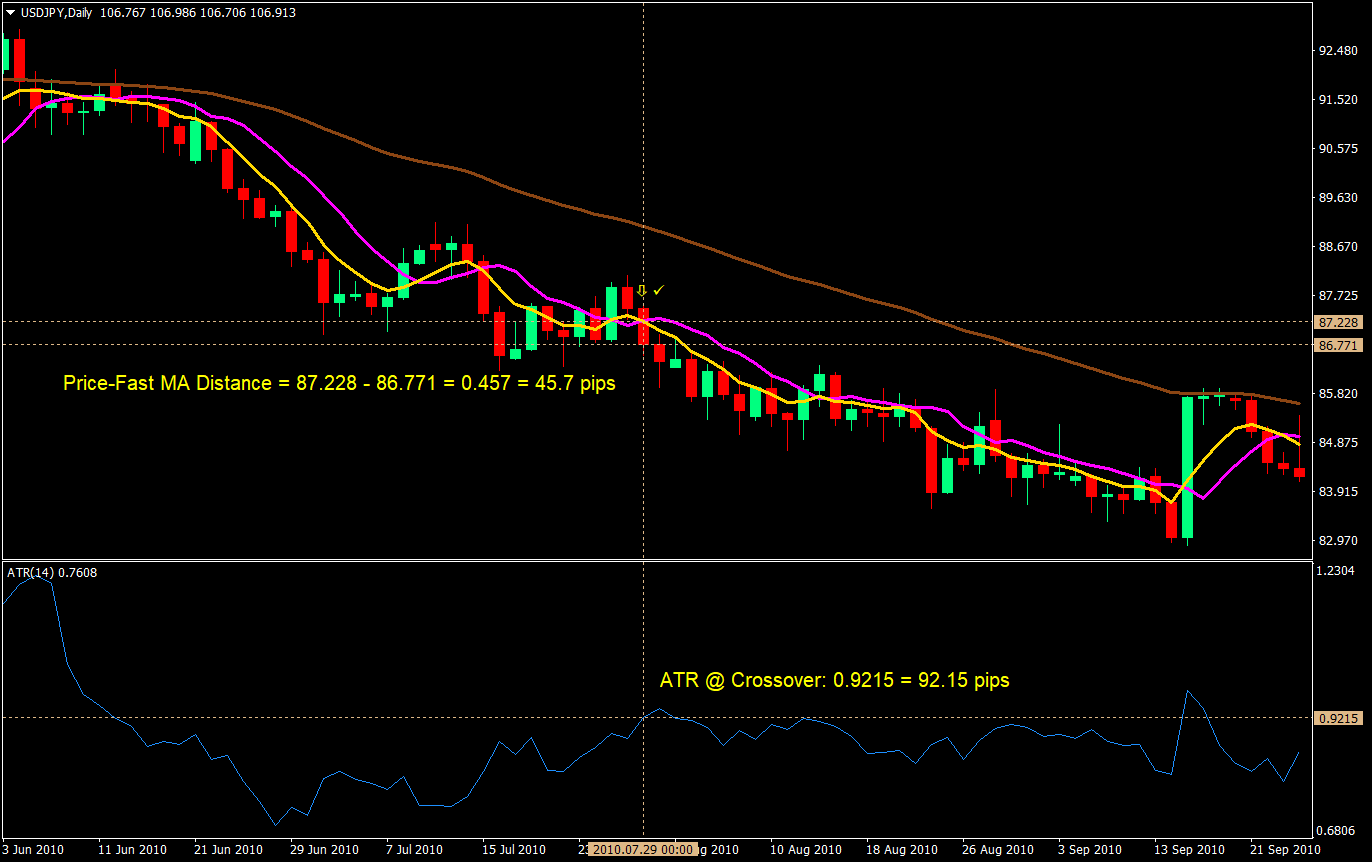

En svaghed er, at tilmeldinger nogle gange er lidt for sent. Dette skyldes, at de fleste poster baseret på en crossover er en indgang på en over-udvidet tilstand på kort sigt. De fleste stearinlys, der forårsager crossover, har for meget momentum, det afviger for langt fra de glidende gennemsnit. Dette kan betyde et kortere rum til at bevæge sig i handlens retning. Det kan også forårsage en gennemsnitlig tilbagevenden på kort sigt, hvilket kan være en mindre retracement, eller endnu værre få markedet til at begynde at variere. Der er mange tilfælde, hvor markedet efter et stærkt ensidigt træk ville begynde at variere, det værste scenario for en crossover-strategi.

En anden svaghed relateret til prioren er, at udgangene også er lidt for sene. Crossover-strategier sigter mod at fange et stort trendtræk ved at komme ind på markedet nær begyndelsen af flytningen og afslutte, når trenden er sikker på at være slut. Dette er den største styrke ved crossover-strategier. Det er dog også akilleshælen for de fleste crossover-strategier, da exits nogle gange er et prispunkt, hvor handlen er gået tilbage til minus. Handlende ville ende med at slå sig selv og tænke, hvis bare de havde forladt handelen lidt tidligere, når den var i profit.

En anden svaghed er, at den ikke tager hensyn til en langsigtet tendens. Jeg vil betragte en crossover-strategi som en reverseringsstrategi. Det er en reverseringsstrategi, fordi indgangen baseret på crossover er en antagelse om, at den tidligere trend er afsluttet, og den modsatte tendens bør starte. Men selvom det er en vendingsstrategi, er det stadig en vending på den kortere sigt. Ofte er en crossover-indgang tilgængelig, men handelen går imod en længerevarende tendens. Crossover-strategier ville fungere bedre, hvis de handlede, der tages, er i retning af en langsigtet tendens, da den kortsigtede tendens ofte er prisgivet den langsigtede tendens.

Med denne strategi vil vi forsøge at løse hver af disse svagheder ved crossover-strategier for at give os en crossover-strategi med større sandsynlighed for handler.

Opsætningen: En filtreret crossover-strategi

Det grundlæggende i en crossover-strategi er en indgang til crossover af et hurtigere glidende gennemsnit og et langsommere glidende gennemsnit. Nedenfor er indstillingerne for vores glidende gennemsnit.

- Hurtigt bevægende gennemsnit: 8-perioders lineært vægtet glidende gennemsnit (LWMA) (guld)

- Langsomt bevægende gennemsnit: 10-perioders lineært vægtet glidende gennemsnit (LWMA) med +1 skift (magenta)

For at løse problemet med at komme ind på et overudstrakt stearinlys, vil vi bruge en 14-perioders gennemsnitlig sandområde (ATR)-indikator og selve det hurtigt bevægende gennemsnit. For at undgå over-udvidede poster, vil vi kun tage handler, når det stearinlys, der forårsager crossover, lukker på en pris, der ikke er længere end 1 gange ATR fra det hurtigt glidende gennemsnit. Dette skulle gøre det muligt for handel at have lidt mere plads til at gå på vores retning. Nedenfor er et eksempel på dette filter.

For at løse problemet med at forlade for sent, vil vi bruge et take profit-mål. Ja, dette vil begrænse vores overskud og ophæve hovedstyrken ved crossover-strategier, men det vil også hjælpe os med at undgå at forlade, når prisen allerede er vendt. Det ville være bedre at tage fejl på den konservative side for at undgå at tabe penge. For at gøre dette vil vi også bruge ATR. Vi vil sætte overskuddet til 3x ATR.

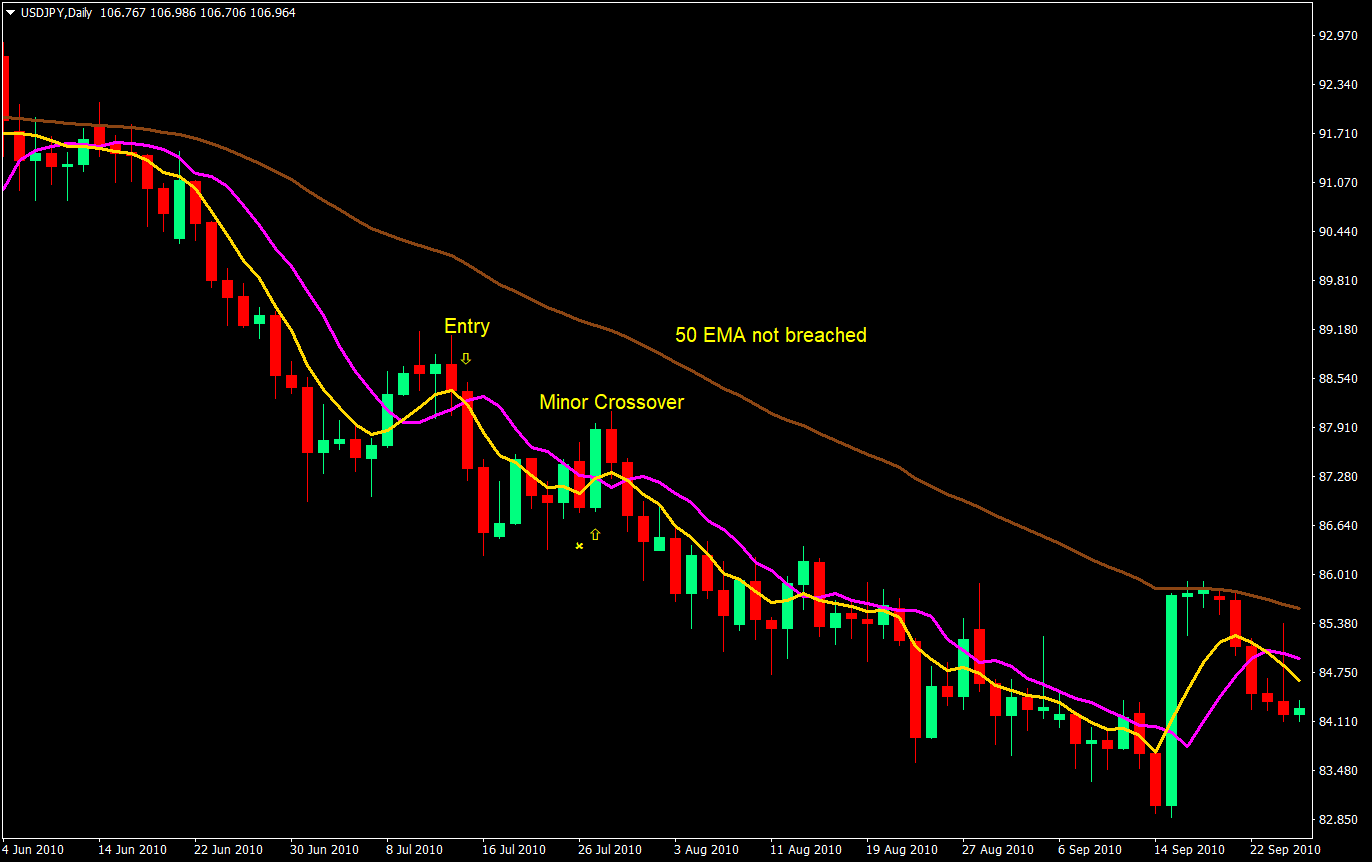

Den sidste svaghed, som vi vil beskæftige os med, er spørgsmålet om ikke at handle med den langsigtede trend. For at bortfiltrere handler, der ikke går i retning af den langsigtede trend, vil vi bruge 50 Exponential Moving Average (EMA) som vores filter. Vi tager kun købshandler, hvis opsætningen er over 50 EMA og sælger kun, hvis opsætningen er under 50 EMA. Ved at gøre dette øger vi ikke kun sandsynligheden for en vellykket handel ved at handle med trenden, vi kan også undgå for tidlige exits. Nogle gange ville de glidende gennemsnit krydse flere gange, før de gik i retning af vores handel, men dette betyder ikke, at den langsigtede tendens er afsluttet. Crossover-strategihandelen, hvis den krydser over for tidligt uden at ramme vores mål, kan stadig reddes ved at holde på handlen, så længe prisen ikke har krydset den anden side af 50 EMA.

På skemaet nedenfor, hvis vi f.eks. tog den tidligere crossover, fordi vi ikke havde filtreret denne over-udvidede indgang ved hjælp af ATR, ville vi have tabt penge, hvis vi forlod den omvendte crossover, blot for at opdage, at prisen gik tilbage retning af vores handel og ville have tjent, hvis vi holdt fast. Vi kunne dog have haft en grund til at holde på handlen, fordi 50 EMA endnu ikke var overtrådt. Dermed stadig have sandsynligheden for, at prisen går vores retning, som den gjorde.

Køb entré:

- Hurtig MA (guld) krydser over langsom MA (magenta)

- Opsætningen er over 50 EMA (brun)

- Lukkeprisen er ikke længere end 1x ATR fra den hurtige MA (guld)

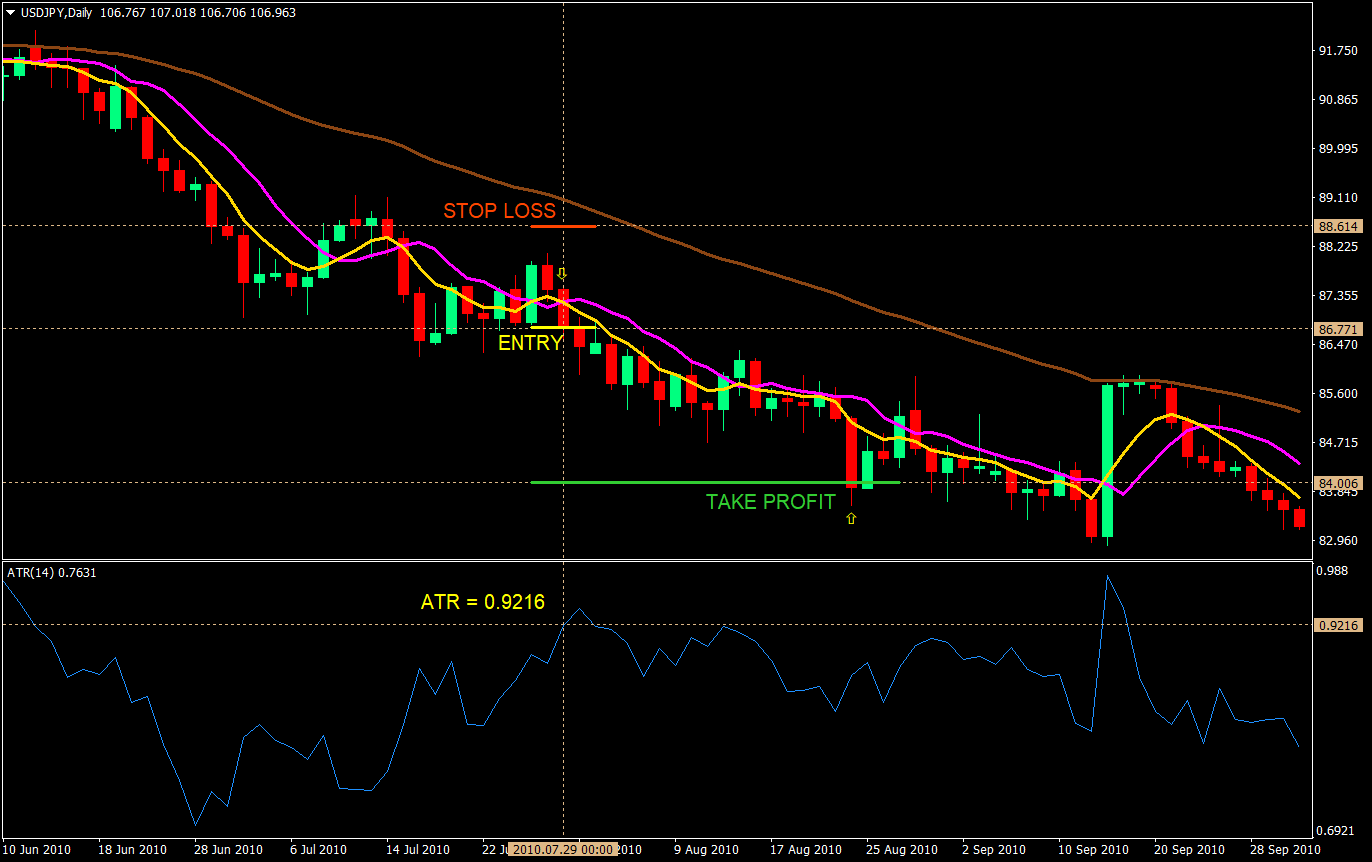

Stop Loss: Indstil stop loss til 2x ATR fra indgangsprisen

Exit: Indstil gevinsten til 3x ATR fra indgangsprisen

Sælg indgang:

- Hurtig MA (guld) krydser under langsom MA (magenta)

- Opsætningen er under 50 EMA (brun)

- Lukkeprisen er ikke længere end 1x ATR fra den hurtige MA (guld)

Stop Loss: Indstil stop loss til 2x ATR fra indgangsprisen

Exit: Indstil gevinsten til 3x ATR fra indgangsprisen

Konklusion

Denne strategi er rettet mod at afhjælpe svaghederne ved almindelige crossover-strategier. Ved at gøre det øger vi sandsynligheden for, at handlen ville lykkes. Den forsøger også at undgå støjen fra mindre vendende crossovers ved at fokusere på 50 EMA som den vigtigste trendindikator, mens den kun bruger crossoveren som en indgang. Ved at bruge ATR'en som et filter undgår vi også at komme ind på overudstrakte momentum-lys.

Ved at sætte stop-losset til 2x ATR og take profit til 3x ATR, låser vi vores belønnings-risikoforhold på 1.5. Den eneste variabel tilbage vil være win-tab ratio, som burde være højere end de fleste crossovers på grund af filtrene.

Den primære kontrol af risikotolerance ville være multiplumet, der bruges på ATR til stop-loss og take-profit. Dette er det område, der kunne justeres, så det passer til den erhvervsdrivendes risikotolerance. Det er dog normalt efter at have overtrådt 2x ATR-stoptabet, når tendensen faktisk vender, og dermed brugen af disse indstillinger.

Anbefalet MT4 Broker

- Gratis $ 50 For at begynde at handle med det samme! (Udtrækbar fortjeneste)

- Indbetalingsbonus op til $5,000

- Ubegrænset loyalitetsprogram

- Prisvindende Forex Broker

- Yderligere eksklusive bonusser Gennem året

Klik her nedenfor for at downloade: